KINTOとは

KINTOとは、トヨタが提供する車のサブスクリプションサービスだ。

所有から利用へ、という理念のもと必要な時に使える筋斗雲のようなサービスにしたいということだ。

今回はKINTOの説明をしていこう。

KINTO ONE

KINTOには、2種類のサービスがある。

一つ目はこのKINTO ONEだ。

これがいわゆる通常のKINTOサービスで、3年、5年、7年契約を選び、期間が満了したら乗り換えるというパターンだ。

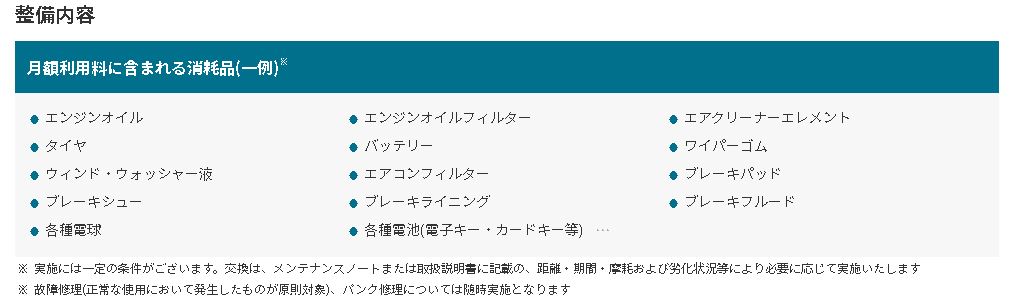

料金には、税金等の諸費用、メンテナンス費用、車検費用、さらに任意保険も含まれていて、これらを毎月定額で支払っていく。

車はトヨタとレクサスの車種から選ぶことができる。

アクアやヤリスなど、車種によってはKINTO専用の特別仕様車も用意されている。

KINTO FLEX

こちらのKINTO FLEXはちょっと毛色が違って、費用がコミコミといった点はKINTO ONEと一緒だが、3年間の契約期間中、レクサス車の中から6台、もしくは、3台選んで乗り継ぐというサービスだ。

3年6台であれば、半年に1回、3年3台であれば1年に1回乗り換えをする。

扱いはレクサスオーナーと同じなので、レクサスオーナーズデスクというサポートサービスを利用できる。

KINTOのメリット

クレジットカード払いができる

クレジットカードで支払いができるというのは、地味に大きなメリットだ。

クレジットカードは基本的に、使った金額によってポイントがつく。

私もクレジットカード払いにできるものは極力クレジットカード払いにして、ポイントを貯めている。

意識しなくてもいつの間にかポイントが貯まっているので、ちょっとした消耗品なんかを買うのに重宝している。

大きく貯まった場合は、ガジェット類など趣味の物を買うことが多いな。

KINTOで100万円払えば、クレジットカードの還元率にもよるが、そのうち1万円程度はポイントになる。

びっくりするほど大きい金額ではないのだが、ただ捨ててしまうには惜しい金額だろう。

任意保険が料金に含まれている

KINTOは若者向けと言われている理由が、この任意保険だろう。

この任意保険を含むというところが、KINTOの最大のメリットであり、若年層を取り込むという狙いがあると見える。

10代、20代の任意保険は、まだ等級が低いので比較的割高になる。

試しにソニー損保で見積もりを取ってみたが、

- 年齢 21歳

- 車種 トヨタ ヤリスクロス

- 車両保険230万円あり(免責10万円)

といった条件だと年間で128,810円となった。

月々約1万円ちょっとだ。

任意保険がネックで車なんか買えねーよ、という若い人は、場合によってはKINTOを利用するのもよいだろう。

KINTOの良いところは、保険が比較的手厚く、車両保険まで入っているところだ。

前述のとおり、21歳で車両保険まで付けると、比較的安い部類のソニー損保とはいえ、年間12万円を超えてしまう。

シミュレーション結果を後で説明するのだが、この任意保険を含んでいる割にはKINTOの利用料は頑張っているようだ。

車検や整備や税金などほとんどの費用がコミコミ

車に興味のある人ならば、自分でやったり専門業者を探したり、はたまた量販店に持ち込んだりするというのも一つの楽しみとしてあるだろう。

ただ、興味のない人にとっては、整備や諸費用など面倒ごと以外の何物でもない。

6ヵ月点検や1年点検、車検などの費用がコミコミなのはそういった人にとってはわかりやすくてよいだろう。

頭金なしの定額払いでわかりやすい

これはメリットかどうかはわからないが、まとまったお金がなくても車に乗ることができる。

しかし、これは裏を返せば月々の支払額は、頭金を用意した場合よりも当然大きくなってしまうので、継続して収入がない限りはあまりおすすめはできない。

WEB契約で完結できる

個人的には車を買いに行くのは、お目当ての車種だけでなく、色々な展示車を見ることができるので、わくわくする。

ただ、全員がこういうわけではないのは事実だ。

特に車に興味はなく、ただ動けばいい、という考えの人だっている。

そういう人にとっては、WEBで完結できる手軽さというのは大きなメリットと言えるだろう。

手続きだけしておけば、あとは納車の時だけディーラーに取りに行けばいいだけだ。

車選びも面倒、商談も面倒、保険選びも面倒、なんて場合はうってつけだろう。

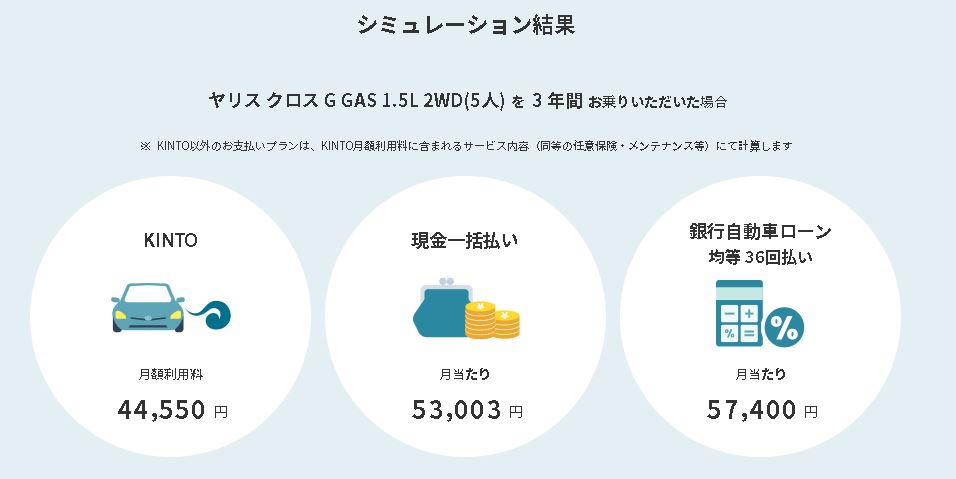

KINTOと購入のシミュレーション比較

ここでKINTOと購入のシミュレーション比較をしてみよう。

KINTO ONEのサイトのシミュレーション機能を使ってみた。

21歳以上でヤリスクロスを3年間KINTOした場合のシミュレーション結果だ。

まぁ、当然こうなりますわな。

KINTOのサイトなので、大本営発表みたいなもんだが、このような条件だとKINTOが一番安くなるようだ。

ちょっと任意保険とメンテナンスが高すぎるような気がする。

先のソニー損保では車両保険を付けても128,810円だ。

3年で386,430円。

その他にも、点検、故障修理なども含めているそうだ。

仮に車両保険をガッツリ付けたとしても、シミュレーション結果と20万円の差がある。

新車のメンテナンスが3年間で20万円もかかるとは考えにくい。

というか、新車の状態でそんなにかかっちゃ車としてダメだろう。

まぁ、事故ったことを想定するならそのくらいかかるかもしれないが…。

ローンも頭金をいくらか突っ込めば、月々は安くなる。

メンテナンスや保険代がコミコミというのは嬉しいのだが、保険料を安く済ませられれば金額的な優位性はあまりなさそうだ。

逆に言えば、保険料が高すぎてこのシミュレーション結果くらいになってしまうのであれば、KINTOの料金は比較的頑張っているといえるだろう。

ただ、忘れちゃいけないのは、KINTOには各種定期点検・整備も含まれているという点だ。

これらの金額を考慮するとどうだろう?

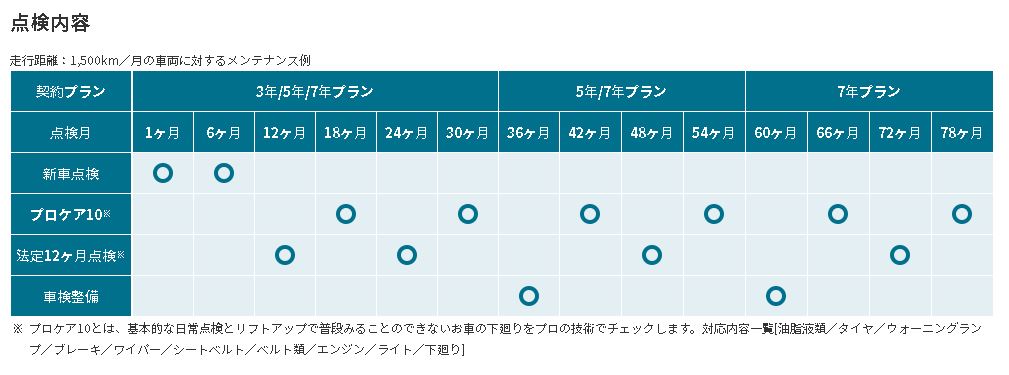

KINTOのサイトから点検・整備についてを引用しよう。

新車点検を含めて、半年ごとに点検整備が行われることになっている。

ちなみに、プロケア10と法定12か月点検の料金は、ディーラーによっても若干違いがあるが、トヨタモビリティ東京の料金をご紹介しよう。

3年契約の場合、プロケア10が2回で6,480円、12か月点検が2回で32,400円。

合計で38,880円だ。

うーん、やっぱり車両保険を付けても3年で58万円にはならなそうだな。

あとは、下取りが3年後に90万円と想定されているが、これは単なる想定であって、誰も保証してくれない。

もし、この金額がもっと安くなってしまったら、下取りを考慮した購入金額差し引き総額は大きくなってしまうので、KINTOが有利と言えるだろう。

KINTOのデメリット

月額費用が割高

KINTOは、

- 税金、諸費用

- メンテナンス費用

- 車検費用

- 任意保険

といった費用が全て月々の利用料に含まれている。

これはこれで便利なのだが、当然これらは無料というわけにはいかない。

支払には頭金もないので、満額を月々支払うことになるので、どうしても頭金を払ったローンや残価設定クレジット、リースと比べると割高になってしまう。

走行距離に上限がある

KINTOは、月々の走行距離が月々1,500㎞相当までとなっている。

3年契約の場合は、1,500㎞×36か月=54,000㎞だ。

これを超えた場合、1㎞あたり11円(レクサスは22円)の精算金を払わなければならない。

年間18,000㎞なので遠距離の通勤などでなければそうそう超えることはないとは思うが、年間走行距離が長い人はこのあたりちょっと気をつけておく必要があるだろう。

期間満了後は買い取り不可

KINTOはあくまで、利用者は車を借りているという立場だ。

だから、契約期間満了時には、車を返さなければならない。

自分で買い取るという選択肢はない。

車を自分で所有したい場合には、KINTOは向かないだろう。

傷や汚れがつくと自己負担

借りものなので当然、車体や車内に傷をつけてしまったり、シートなどを汚してしまったら自己負担になってしまう。

ただし、1㎝程度の小さな傷・へこみや、すでに直してある傷・へこみは請求対象にはならない。

とはいえ、程度によるので自分で見て判断するのではなく、最終的にはあくまでディーラー側の判断になることは覚えておこう。

カスタマイズ不可

これも借りものなので当然だが、カスタマイズはできない。

仮にしてしまった場合には、必ず原状回復をしなくてはならない。

まぁ、カスタマイズする気概のある人はそもそもKINTOは利用しないような気がするのだがどうだろうか…?

KINTOをお得に使う方法はあるのか

これは身もふたもない言い方だが、個人での利用は多少割高になっても、面倒な手続きや整備の交渉が面倒だから嫌だ、といった場合以外にはあまりメリットはない。

逆に、法人の場合はこういったサブスクリプションサービスやリースは税金や事務処理で、購入よりやや有利になる。

法人の場合は、税金は事業所得に対してかかってくる。

厳密に言えば違うのだが、収益から費用を差し引いた利益というイメージでよいだろう。

サブスクリプションの場合、月々の利用料を全額費用にできるが、購入してしまうと、一度に費用にできず、新車の乗用車は6年間かけて少しずつ費用にしていくという手続きが必要になる。(減価償却という)

つまり、3年契約であれば、費用にできるスピードが速いので、結果的に利益を抑えることができ、支払う税金も少なくなる。

いわゆる、経費で落として節税する、というやつだ。

また、事務処理も簡単だ。

毎月の請求に対して支払えばよいだけだ。

車を買った場合は、やれ保険料は保険会社だ、税金は市町村だ、今月は車検だ、などいちいち事務処理をしなくてはならない。

やったことがある人は身に染みてわかるかもしれないが、これがまためんどくさい。

1本にまとめることができるならそれに越したことはないだろう。

まとめ

KINTOはトヨタが提供する車のサブスクリプションサービスだ。

結局、リースと何が違うのか、ということになってしまうが、最大の特徴は任意保険が入っていること。

この任意保険には車両保険も入っているので、若い人が自分で車両保険をかけるよりは安い場合もある。

そういった場合には、KINTOの料金は魅力的だろう。

若いうちはKINTOでつないで、任意保険が安くなってきたら自分で車を買うということができそうだ。

若年層を取り込むためのKINTOなので、若い人には特に試してみてほしい。

これで車好きになってくれれば、私も非常に嬉しい。

コメント